看看这个牛市的嘴巴,似乎有五分之四的医生会告诉你,这是一个典型的、坦率的“广度不好”的例子。

股市在过去9个月里一直在上涨,尽管利率大幅上升,人们普遍担心经济衰退。但反对者坚持认为,这种繁荣还不够广泛。相反,它看起来狭窄、空洞、脆弱。

因此,这些自诩为金融专家的人希望看到,股市上涨的幅度更大——也就是说,表现良好的股票明显多于表现糟糕的股票。听起来很合理,对吧?

事实上,这个诊断充满了江湖骗术的味道。我想解释一下为什么这对你的财务健康很重要。

退一步说,我们现在的繁荣是缓慢的,这是唯一合乎逻辑的。在一个增长缓慢、普遍存在衰退担忧的经济体中,投资者寻求的是最高质量、全天候的增长——并应该为此付出代价。平均而言,安全性随着规模的增大而提高。大型、高质量的成长型公司寥寥无几。因此,广度缩小了,但市场上升了。

一些人断言我们正处于人工智能泡沫的阵痛之中。我怀疑人工智能能否像许多人希望的那样发展壮大。尽管如此,在未来五年内,这些领先的股票中,很少有公司会从人工智能中获得真正的、可观的收入或成本节约,而且它们也没有声称会这样做。

不,这种增长完全是关于最高质量、最可靠的增长,而不是最快的“可能”增长。这意味着大公司中最大的公司,以高估值出售,并越来越高。这些企业主要是科技企业,但也包括欧洲奢侈品行业的领军企业。

因此,不可否认的是,最近的涨幅确实很糟糕。问题是,糟糕的宽度实际上是看涨的。

我们已经看到市场迅速急剧下滑。最重要的是,我们仍然充斥着看空情绪。正如本专栏之前所讨论的那样,这种普遍的悲观情绪——无论是美联储、乌克兰入侵还是最近的银行业危机——实际上都对股市有利。

这就是我们所说的对虚假因素的恐惧。虚假的恐惧总是会在特定时刻损害价格,为春季式上涨奠定基础。糟糕的广度是最新的这种虚假恐惧——它尖叫着说,这轮由超大型股主导的飙升有支撑作用——也许不会在本周或本月出现,但会一直持续到2023年。

自20世纪初以来,看跌分析师就一直在引用广度,当时“上涨/下跌”线是流行的趋势指示器。他们认为,“头重脚轻”的市场,没有几个明星,当这些少数领导者失去光彩时,市场就会崩溃。

这个传说就像一些可怕的口臭一样流传着——但再次,这是错误的。

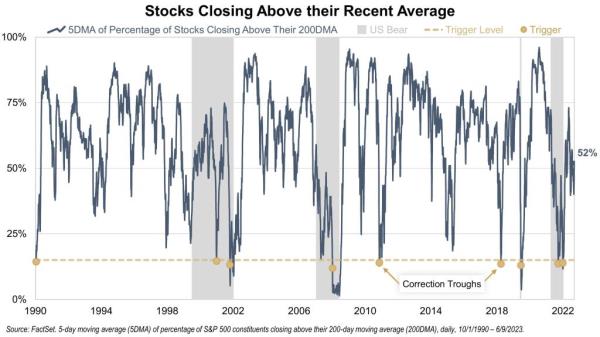

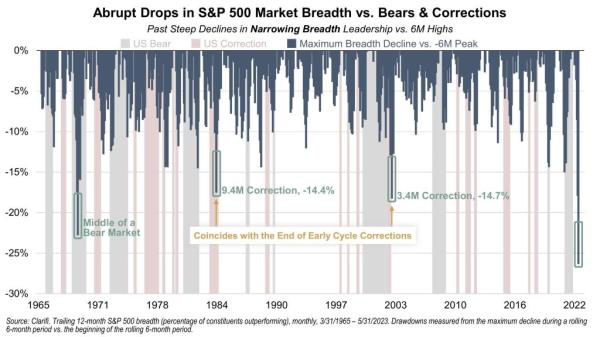

截至1月底,超过60%的标准普尔500指数成分股的表现超过上年同期。然而,截至5月31日,只有34.3%的股票跑赢大盘,这是自1965年开始有可靠宽度数据以来的最快跌幅。同样,去年6月和9月,标准普尔500指数成分股收于200日移动均线上方的百分比跌破15%,这是自1990年以来的第8次和第9次。

可怕的,对吧?

相反,在对大多数投资者都很重要的中期和较长时期,内爆幅度历来是极度看涨的。在接近2023年创纪录规模的其他三次广度暴跌中,1969年的一次发生在熊市中期,不久之后,32个月的牛市爆发,涨幅达到74%。其他两次发生在牛市周期的早期调整期间:1984年,股市见顶前3年;2003年,进入5年牛市仅几个月。

同样,股票超过200天移动平均线的比例极低,这预示着繁荣,而不是萧条。以2022年之前的七个低谷为例。三个月后,股市有86%的时间是上涨的。6个月和12个月后的退货也是如此。三个月后,标准普尔500指数的回报率中值为10.6%。6个月后,18.1%。一年?25.4%。

在上涨的市场中,广度可能会持续数年。1996年底,作为《福布斯》(Forbes)专栏作家,我曾敦促投资者购买市值最大的50只股票。到1997年4月,随着股市攀升,我把这个数字缩小到35。1999年初,我把范围缩小到最大的25家。

又一年的巨大收益依然存在——四个大的、牛市的、宽的年份。

这种糟糕的局面会持续多久?直到乐观战胜怀疑。这只是更多的“怀疑的悲观主义”,我在过去一年的大部分时间里一直在这个专栏中反复强调。检查一下,看看你自己是否也在遭受这种厄运和忧郁的折磨,如果是的话,摆脱它。

是的,这在一定程度上与信心有关。那些坚持市场的人会做得很好。所以请不要担心宽度不好。

肯·费舍尔是费舍尔投资公司的创始人和执行主席,曾四次获得《纽约时报》畅销书的作者,并在全球17个国家担任专栏作家。