剧情简介

张尚德说,存款利率已接近峰值,该行预计存款增长率将从目前的水平回升至12%,而去年第四季度的同比增幅为8%。

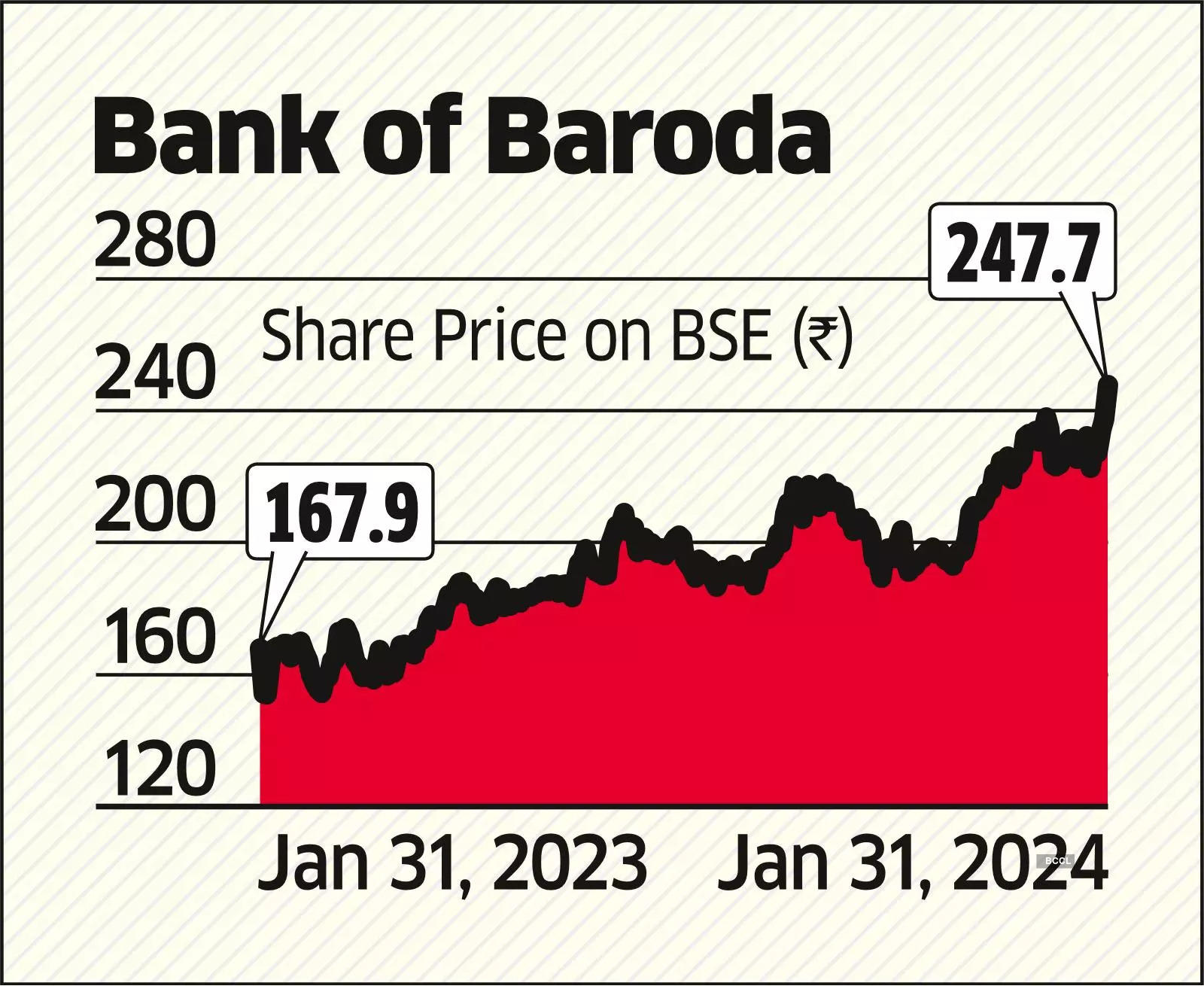

由于拨备下降,巴罗达银行季度利润同比增长19%,尽管零售贷款增长22%,但资金成本上升侵蚀了银行的利润率和利息收入。净利润从去年同期的385.3亿卢比增加到457.9亿卢比,主要是由于拨备下降了72%。

净利息收入(NII),或贷款利息与支付存款的利息之间的差额,增加了3%,达到11101亿卢比,主要是由于利息支出增加。运营费用也增加了12%,主要是由于员工成本增加,从而削弱了利润。

2023年12月拨备同比下降72%至66.6亿卢比,主要是由于资产质量改善。净NPA比率从一年前的0.99%降至2023年12月的0.70%。

首席执行官Debadatta Chand表示,该银行仍然预计零售贷款将增长14-16%。

“这一次,我们减少了大宗和定期存款,以遏制净息差(NIMs)的下降,我们的贷款账目也受到了一些影响。但我们仍然保持贷款增长,并预计NIM将在3.15%±5个基点的范围内。”

净息差(NIM),即预付款收益率与存款利率之间的差额,从去年同期的3.37%降至3.10%,影响了利润。NIM高于9月份的3.07%。与9月份相比,该银行减少了7%的大宗存款,并在上个季度从债券市场筹集了7500亿卢比。

即使在本季度,该银行预计将从债券市场筹集7,500亿卢比,其中通过出售基础设施债券筹集了500亿卢比,因为它试图控制资金成本,资金成本从去年同期的4.11%增加到5%。

张尚德说,存款利率已接近峰值,该行预计存款增长率将从目前的水平回升至12%,而去年第四季度的同比增幅为8%。

(您现在可以订阅我们的ETMarkets WhatsApp频道)