剧情简介

孟买:保险公司,传统

最后专注于…

常规储蓄保险产品及单位1

关联计划(ulip)正在推动长期年金的销售。

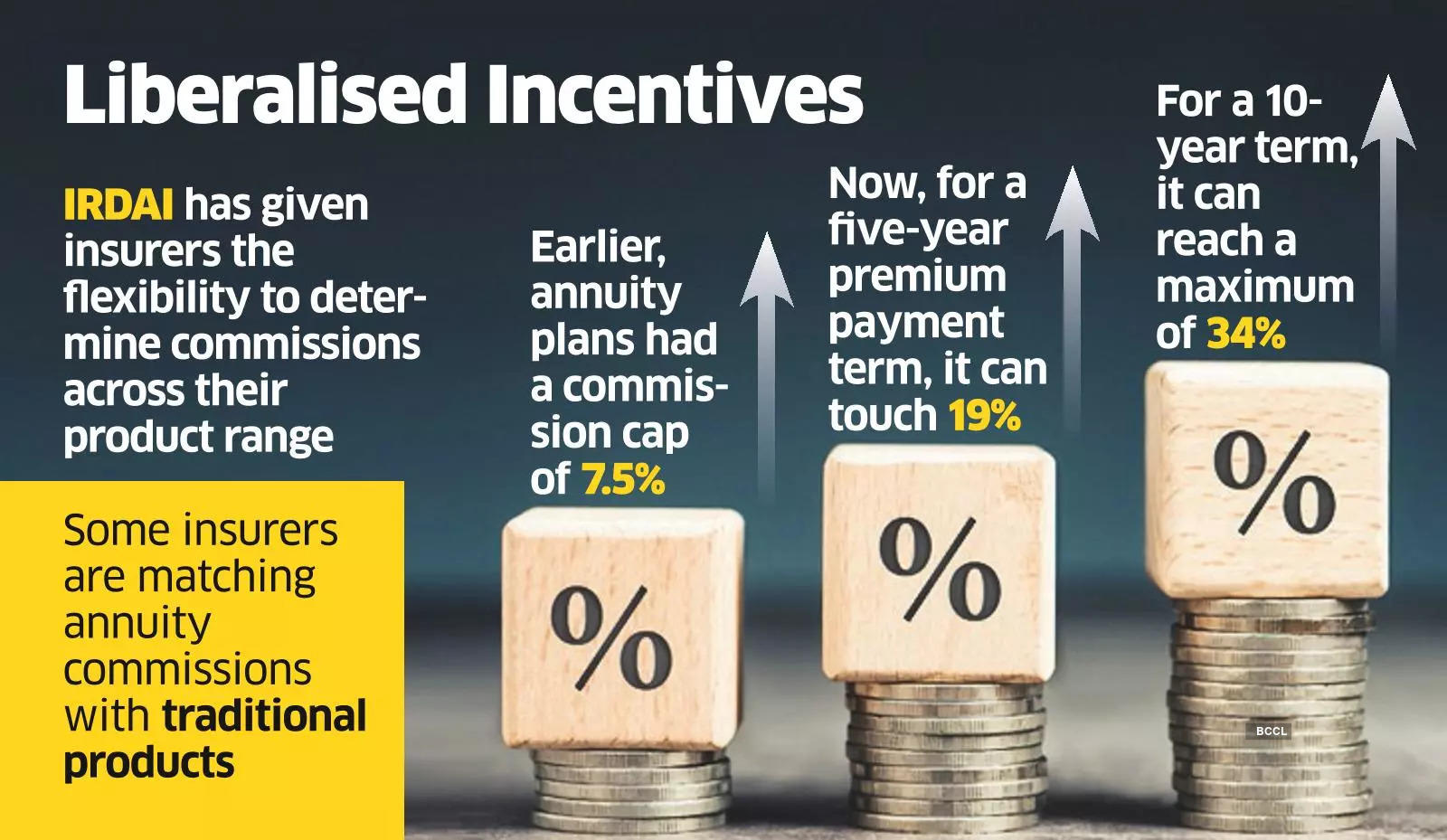

保险监管机构授予保险公司在其产品范围内确定佣金的灵活性,使它们能够向年金分销商提供比ulip更高的佣金,并增加此类产品的销售。

年金通常有长期的保费支付承诺,这增加了保险公司的可预测收入。

一位不愿透露姓名的寿险高管表示:“保险公司提高了佣金,因为新规允许它们向分销商支付更多费用。”“早期的年金计划的佣金上限为7.5%,因此没有经销商的推动。现在,对一些保险公司来说,这部分产品正在以两位数的速度增长。”

例如,印度第一人寿保险公司(indifirst Life Insurance)提高了定期保费递延年金计划的佣金,以匹配其传统年金计划的佣金

最终的产品。这次调整的目的是促进公司的发展

退休收入作为一个类别的概念。

虽然佣金有所增加,但保险公司已确保遵守总体管理费用(EOM)法规。以前的佣金上限是7.5%,现在是1%

与保险费支付条件挂钩。对于5年的保费支付期限,佣金达到19%左右,对于10年的保费支付期限,佣金最高可达34%。

印度第一人寿副首席执行官拉什布?甘地表示:“客户业绩仍未受到影响,印度第一人寿吸收了更高佣金的影响。”

从今年4月开始,印度保险监管和发展管理局(Insurance Regulatory and Development Authority of India)要求保险公司将保险收入提高到10%

油墨管理费用以具体产品类别为准。保险公司现在有一个董事会批准的政策。在此保单下,允许更高的EOM的定期人寿保险的政策是1

与保费支付期限挂钩。

投保期为10年或以上的保单,保险公司可收取首年保费的80%;而投保期为10年以下的保单,则须以保费乘以7.5%计算净保费。

有限公司

与专家联系-财富创造变得容易