一向沉稳的美国国债市场出现波动,吸引了数十亿美元资金流入受欢迎的债券基金,投资者纷纷抓住机会锁定16年来最高的收益率。

事实证明,即使债券价格在未来几周或几个月继续下滑,买家也有充分的理由保持乐观。

尽管华尔街的一些人认为收益率有进一步上升的空间,但历史表明,买家在未来几年几乎肯定会获得强劲的回报,可能远远超过过去10年的债券表现。

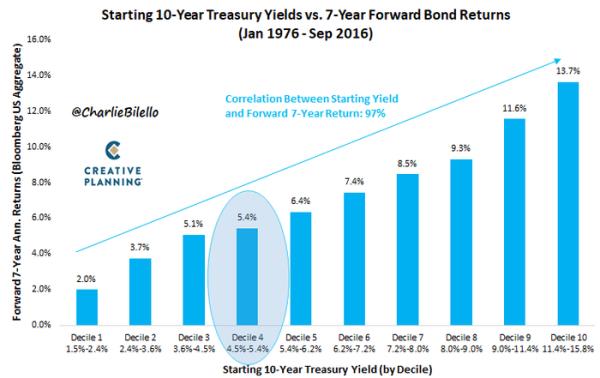

正如策略师比利罗(Charlie Bilello)的下图所示,在收益率约为5%的情况下,投资者预计未来七年的年化总回报率将达到5.4%。

预测债券未来回报的最佳指标是初始收益率(97%的相关性)。收益率接近5%,自2007年以来,预期回报率从未如此之高。”

查理BILELLO

美国银行(Bank of America)的数据显示,美国国债价格在2023年出现了暴跌,市场有望出现前所未有的连续第三个日历年下跌。

即使在此之前,与股市相比,回报率也不温不火。在危机后的大部分时间里,股市的回报率一直落后,但在利率接近于零时发行的美国国债最近却让投资者蒙受了令人瞠目的损失,一些30年期国债的跌幅超过了50%。

但最近一些投资者看到了一线希望。随着美国国债收益率的飙升,资金涌入了最受欢迎的美国国债ETF——安硕20+年国债ETF TLT。FactSet的数据显示,尽管这只股票代码为TLT的ETF自2023年初以来下跌了12.1%,但仍有190亿美元流入,是该基金2002年成立以来的最高年度。

在2008年金融危机之后的几年里,债券主要是一个配角,因为极低的利率帮助激发了一种现象,一些华尔街人士称之为“TINA”——股票的简写“别无选择”。

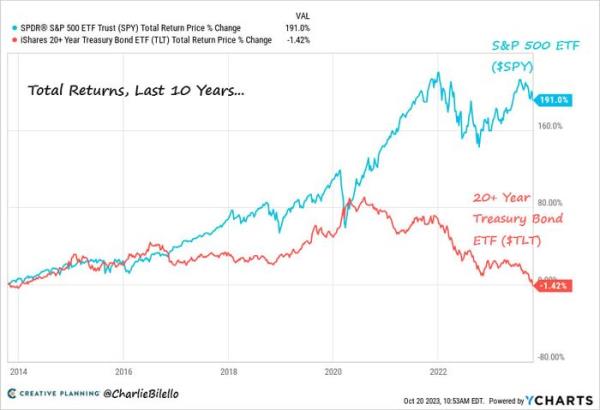

这有助于激发2009年3月开始的长达十年的牛市,直到2020年3月COVID-19大流行全面爆发时才结束。在过去10年里,标准普尔500指数的总回报率上涨了190%以上,而TLT下跌了1%以上。Bilello在电子邮件评论中称这是债券“失去的十年”。

查理BILELLO

但在利率达到20年来最高水平的情况下,未来几年对股市来说似乎不那么有利。正如MarketWatch上周指出的那样,持有股票相对于债券的潜在收益已降至21年来的最低水平,这促使一些人质疑,持有股票是否仍然值得承担额外的风险。

更重要的是,“债券数学”显示,投资者在当前水平购买债券可能会获得比损失更多的收益。

前美林(Merrill Lynch)经济学家、Rosenberg Research创始人罗森伯格(David Rosenberg)最近在给客户的一份报告中说,在收益率为5%的情况下,如果收益率下降50个基点,未来12个月10年期美国国债的总回报率将达到8.5%。然而,50个基点的加息将使投资者获得1%的收益,因为价格的部分下跌将被高额的息票支付所抵消。

参见:“债券数学”显示,足够大胆押注美国国债的交易员可以在几乎没有风险的情况下获得令人眼花缭乱的回报

罗森博格指出,上一次产量处于这一水平时,这种方法奏效了。

罗森博格说:“请记住,上一次我们以(10年期国债收益率)5点收盘是在2007年7月19日,当时10年期国债在随后12个月的总回报率为+11.5%。”

周三,美国国债收益率回落至16年高点附近。截至下午3点,10年期美国国债BX:TMUBMUSD10Y收益率攀升11.2个基点,至4.952%。根据FactSet的数据,这是美国东部时间的水平。与此同时,30年期美国国债BX:TMUBMUSD30Y收益率跃升12.7个基点,至5.09%。债券收益率与价格走势相反。