专注于个人贷款的印度金融科技公司在covid-19大流行期间起飞,并在封锁放松后继续蓬勃发展,但它们的盈利之路仍在进行中。

根据信贷机构TransUnion Cibil的数据,2022-23年金融科技行业提供的消费贷款总额(包括个人贷款、消费者耐用贷款和信用卡)为8400亿卢比。同年,包括银行和非银行金融公司(nbfc)在内的金融部门的总体消费贷款为11万亿卢比。

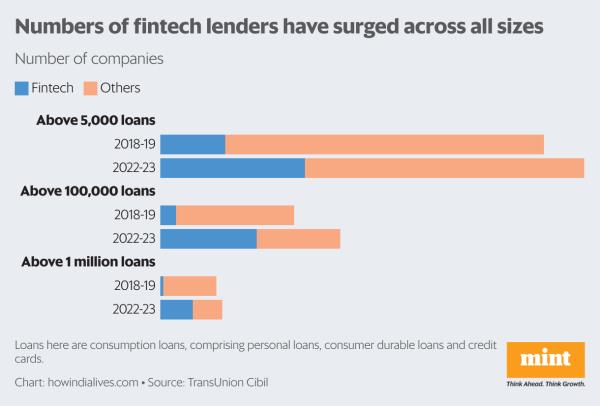

尽管起步较早且规模较小,但金融科技行业已经很拥挤。一年发放5000笔以上贷款的金融科技公司数量从2018-19年的24家增加到2022-23年的54家,增加了一倍多。同期,每年发放超过10万笔贷款的金融科技公司增加了6倍,达到36家。提供类似贷款的其他类型贷款机构的数量增长较慢。

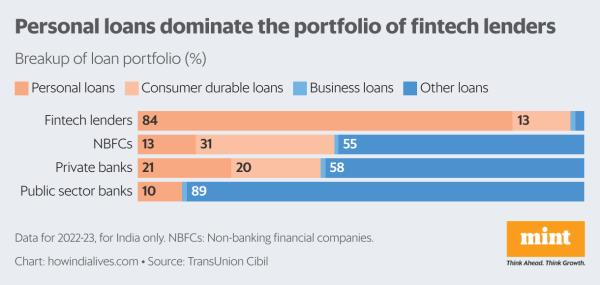

金融科技贷款严重倾向于个人贷款和耐用消费品贷款,这两类贷款约占金融科技贷款组合的97%。nbfc和私人银行的这一比例为41% -44%,而公共部门银行的这一比例约为10%。

金融科技公司也严重倾向于某些类型的贷款,比如先买后付(BNPL)贷款——本质上是购买时提供的零利率贷款,分期偿还。尽管它们的贷款产品越来越受欢迎,但正如国际清算银行(bis)在全球背景下所阐述的那样,它们的盈利之路仍然崎岖不平。国际清算银行是一家由各国央行所有的金融机构。

金融科技最初的主张是用技术将传统的金融产品推向消费者。他们在印度的主要产品是BNPL贷款。消费者只需点击一下电子商务网站,就可以购买智能手机和其他耐用消费品等商品,然后分期付款,表面上看不需要额外成本。商家喜欢BNPL,因为它吸引了那些可能无法一次性支付高价值商品的客户。

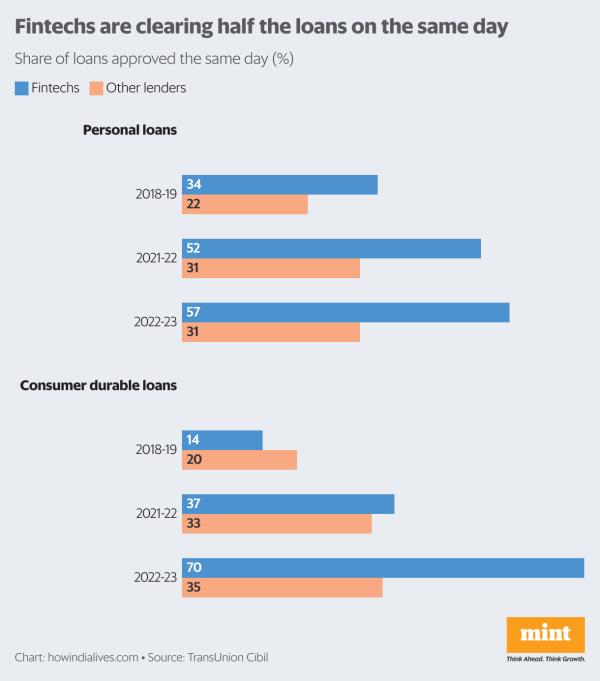

这种技术使金融科技公司在2022-23年的一天内处理了近70%的消费者耐用贷款和57%的个人贷款,远远领先于其他类型的贷款机构。但这是有代价的。在12月28日发布的最新金融稳定报告中,印度央行指出,“一些迹象表明,消费信贷的风险正在积聚”,理由包括评级下调超过评级上调、承销标准下降以及个人多次贷款。

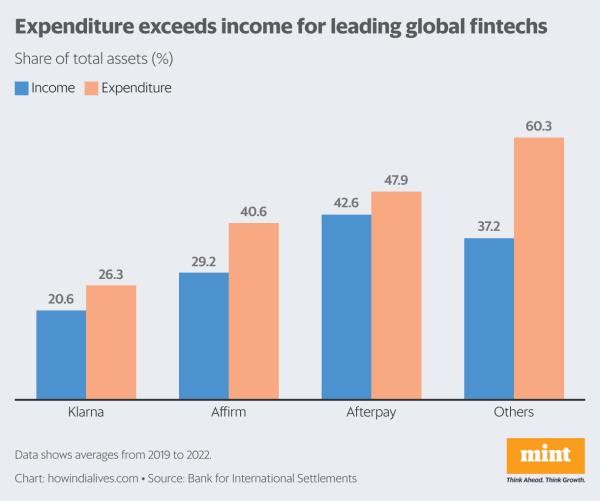

正如全球金融科技行业正在学习的那样,技术本身并不能带来长期的竞争优势。国际清算银行最近关于全球BNPL市场的报告基于对Affirm、Afterpay和Klarna等全球最大的金融科技公司的调查,报告称:“主要的BNPL平台……面临盈利挑战。自2018年以来,营销、管理和技术费用等高昂的运营成本使这些平台无法实现收支平衡。此外,由于信贷损失增加,以及新银行和大型科技公司进入BNPL市场的竞争加剧,BNPL平台的资产回报率在2021-22年明显较低。”

大型全球金融科技公司的运营成本特别高,导致这些机构陷入亏损。国际清算银行分析的金融科技公司集团的资产回报率中位数在2018年至2022年间持续下降,从-5.9%降至-15.6%。

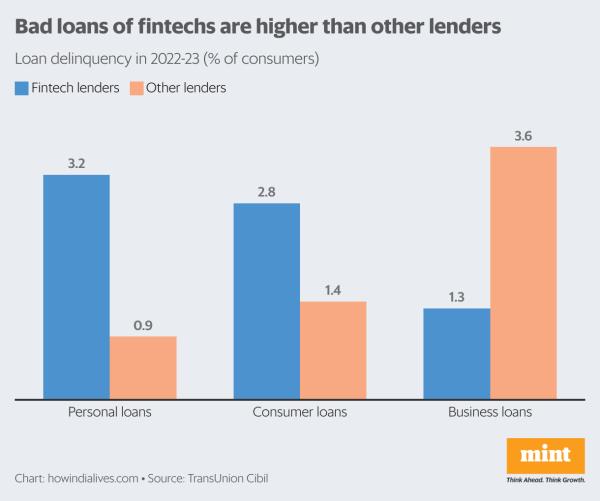

对于印度金融科技公司来说,消费贷款和个人贷款的不良贷款高于老牌银行。

全球范围内的金融科技公司倾向于向财务状况较差的年轻人提供贷款。国际清算银行的报告称:“各国BNPL应用程序的大多数用户年龄在35岁以下。年轻和精通技术的个人,包括“千禧一代”和“Z世代”,通常没有信用卡,而且通常比老一辈人更不懂理财。与此一致的是,一项对美国BNPL服务的调查显示,它们更常被低收入和受教育程度较低的人使用。”

在印度,VCCEdge在2021- 2022年对119家金融科技公司的数字贷款数据显示,46家在运营层面出现亏损,62家在净层面出现亏损。展望未来,金融科技公司面临的主要挑战将是远离风险较高的贷款类型,实现更平衡的投资组合。

www.howindialives.com是公共数据的数据库和搜索引擎。