基于市场的温室气体核算允许企业根据购买排放属性来报告其排放量。这种做法在报告“范围2”电力排放方面很普遍,最近也有人建议将“范围1”(直接)和“范围3”(其他价值链)排放源纳入报告。然而,基于市场的方法因破坏了温室气体披露的准确性而受到批评,因此,探索准确的温室气体清单的要求和基于市场的会计解决方案非常重要。

本文使用了两种方法:首先,使用思想实验来确定准确的企业温室气体清单原则,其次,为市场化会计的可能解决方案制定正式处方。

研究结果确定了准确的企业温室气体清单的六项原则,然后将其用于制定两种可能的解决方案。第一个解决方案是将公司行为导致的排放变化与温室气体清单分开报告,包括因购买排放属性证书而导致的任何变化。第二个解决方案提出了在温室气体清单中使用排放属性的因果关系要求。虽然该分析侧重于企业或组织的温室气体清单,但其原则和解决方案同样适用于归因产品碳足迹和更广泛的生命周期评估。

我们强调,库存只是会计方法的一种形式,其准确性不应因试图履行其他方法最能发挥作用的职能而受到损害。

越来越多的公司和其他类型的组织正在计算和报告其温室气体(GHG)排放量,其目的包括设定目标和内部减排计划,向投资者和其他利益相关者披露,以及遵守强制性报告法规(M. LoPucki 2022)。随着报告实体和标准制定者试图实现一系列目标,如提高准确性、增加对披露计划的参与、激励和报告温室气体减排,以及以最低成本实现减排目标(2022a号温室气体议定书),温室气体核算方法和做法不断发展。温室气体核算实践的一个不断发展的领域是使用“基于市场的核算”,它广泛涉及“排放属性”的合同安排,即报告实体购买使用特定排放率来计算其温室气体清单的权利(《2022b号温室气体议定书》)。

基于市场核算的一个突出例子是对“范围2”排放(与购买的电力、蒸汽、供暖或制冷相关的发电点排放)使用能源属性证书(EACs) (WRI 2015)。还建议对“范围1”排放(拥有或控制源的排放)(例如可再生天然气证书(绿色气体认证计划2022))和“范围3”(其他价值链排放)(例如绿色钢铁证书(ArcleorMittal 2022)和可持续航空燃料(Envizi 2021))使用基于市场的会计核算。《温室气体议定书》是温室气体核算的主要国际标准制定者之一,目前正在就市场核算的未来进行咨询(《2022b号温室气体议定书》)。

然而,有人担心购买排放属性证书并不能减少排放(Gillenwater 2013;Gillenwater et al. 2014;汉堡和Harangozó 2018;汉堡包2019),使用基于市场的会计会破坏温室气体清单的准确性(布兰德等人,2018b;Monyei and Jenkins 2018)。此外,基于市场的会计允许公司报告他们在不减少排放的情况下实现了减排目标(Bj?rn et al. 2022)。鉴于市场会计在范围2中的广泛使用(Heeter et al. 2022)以及目前对《温室气体议定书》指南(WBCSD/WRI 2022a)的审查,有必要探讨市场会计是否可以重新设计以解决这些问题,或者是否应该使用替代的会计方法。

尽管已有研究强调了基于市场的会计对温室气体清单准确性的影响(Brander et al. 2018b;Monyei and Jenkins 2018),这些研究并没有对准确的价值链库存的必要要求进行深入分析。其他最近关于范围2会计的文献提供了对具体技术问题的详细讨论。例如,Robinson和Sullivan(2022)探索了美国电力市场的空间边界,Tranberg等人(2019)说明了将电力跨境流动纳入电网排放因子的重要性。在另一个技术问题上,Holzapfel等人(2023)讨论了避免在生命周期评估(LCA)和企业温室气体清单中重复计算市场会计造成的排放的解决方案。然而,这些研究并没有讨论构成准确库存的基本或隐含原则,也没有讨论重复计算等具体问题是否足以确保准确性。

最近的另一项研究提出了一种报告范围2排放的新方法,该方法基于报告消费的边际排放和发电的边际避免排放(He et al. 2021)。然而,他们提议的重点是量化公司行为造成的排放变化,而不是对公司价值链中使用的流程产生的排放创建准确的清单。因此,本文通过提供准确的价值链库存原则的明确探索,并通过提出以确保准确性为目的的基于市场的会计可能的解决方案,为现有文献做出了贡献。进一步的贡献是本文对因果关系及其在准确库存报告中的潜在作用的探索。

本文主要关注企业层面温室气体清单中的基于市场的会计,因为这是目前关于使用基于市场的会计的大部分辩论发生的地方。由于《温室气体议定书》目前正在对第2类公司报告的现有市场会计规则(《温室气体议定书2022a》)进行审查,并可能将其扩展到第1类和第3类(《温室气体议定书2022b》),情况尤其如此。然而,基于市场的会计问题同样重要,并适用于其他形式的环境会计方法,例如碳足迹产品的ISO 14067 (ISO 2018a),以及更广泛的产品环境足迹(PEF)或LCA(欧盟委员会2012)。最近的一些产品级会计计划讨论或支持基于市场的会计(Catena-X 2022;共同实现可持续发展2022;WBCSD 2023),并经常指出企业层面的标准是基于市场的指导的来源。因此,虽然本文关注的是企业层面的市场化会计,但结论同样适用于产品层面的会计。

本文的结构如下:第2节描述了所使用的研究方法,第3.1节分析了准确的温室气体清单的现有规范或原则,第3.2节列出了基于市场的会计的两种可能选择,第4节讨论了提出的解决方案的优势和劣势以及一些其他相关问题,第5节提供了结论性评论。

本文采用了两种方法。第一种是使用思想实验来确定现有的规范或原则,以确定被认为是准确的企业温室气体清单;也就是说,思想实验用于推导价值链清单应该遵循的原则,以便反映最终用户期望它们反映的内容。思维实验是一种广泛应用于包括自然科学、哲学和政治学在内的许多学科的研究方法(Frappier et al. 2012;Kornberger和Mantere 2020),并广泛涉及问“如果”的问题。本文中使用的思想实验的形式是描述温室气体排放和清除索赔的具体场景,以及最终用户是否认为这些索赔是准确的,以便确定构成准确价值链清单的隐含原则。这种形式的思想实验旨在“以理论的方式提供那些隐性的实践承诺”(Gendler 2010, p. 40),这些承诺是隐含的或嵌入在共同实践中的。

思想实验很少被命名为环境会计领域的一种研究方法,尽管有研究的实例,他们被明确地确定为研究方法。例如,van den Bergh等人(2015)将他们用于制定研究环境问题转移的指导方针的方法描述为“思想实验”。然而,在环境会计文献中,思维实验似乎经常被合理地使用,但往往被描述为“假设”或“有效”的例子。在LCA领域的一个例子是Ekvall等人(2005)使用Thorskog城堡会议中心进行的思想实验,以探索使用归因或结果性LCA的含义。

虽然编制温室气体清单的会计规则是根据惯例确定的(Bebbington and Larrinaga 2022),但这并不意味着会计规则可以采用标准制定过程中规定的任何形式,因为任何规则最终都将根据构成准确清单的更广泛的规范或原则进行判断。例如,《可再生能源指令》规定,成员国可以将用于为电动汽车充电的电力报告为其自身能源含量的四倍,以支持激励电动汽车的政策目标(欧盟委员会2018年,第127页)。如果这是作为电动汽车生命周期内能量流动的清单,它将被认为是不准确的。思想实验的目的是确定构成准确的价值链清单的基础原则。

思想实验关注的是对整个价值链排放的准确清单所需要的东西,即这些清单是否反映了报告实体的产品或服务的整个生命周期中使用的源的排放。我们使用“价值链”一词来指“产品或过程的整个生命周期,包括材料采购、生产、消费和处置/回收过程”。(WBCSD 2011),包括报告公司本身直接拥有或控制的流程,即有效地涵盖范围1、2和3。这一澄清很重要,因为在某些情况下,“价值链”仅用于指范围3 (WBCSD/WRI 2011a),而“价值链”的更一般定义涵盖了整个生命周期。重要的是要强调,思想实验关注的是对准确的价值链清单的要求,而不是对准确的后果评估的要求,后者旨在量化由行动或干预引起的全系统排放变化(Brander 2022a)。

同样值得注意的是,思想实验关注的是“准确性”,即温室气体账户是否反映了最终用户期望它们反映的内容。有必要对此进行澄清,因为环境会计标准中对“准确性”的常见定义往往对这一术语提供了一个更狭隘的概念,只关注尽量减少对排放的低估或高估(WBCSD/WRI 2004;欧盟委员会2012;WRI 2015;ISO 2018b),而不是温室气体账户是否反映了它们的意图或期望反映的内容。如果最终用户期望清单显示公司价值链中实际使用的过程的排放,那么为了准确,清单必须显示这些排放。这种更广泛意义上的准确性似乎对价值链库存的应用案例至关重要;例如,如果这些账户被用来让报告实体对其价值链排放负责,那么这些账户准确反映这些排放是至关重要的。准确性是独特的,但与环境会计的其他原则有关;例如,准确性可能是相关性的必要先决条件,即服务于决策需求(WBCSD/WRI 2004),但不是相关性的充分条件,因为信息可能准确但对决策没有用处。

思想实验使用的场景涉及以下特征的组合:对价值链中实际使用的特定来源的可追溯性,对活动池的可追溯性,但不包括对价值链中实际使用的特定来源的可追溯性,对活动池内外来源的基于市场的属性的使用,以及报告实体与特定来源之间存在/不存在因果关系。之所以选择这些特征,是因为它们似乎是价值链会计的标准做法,例如,在确定实际使用的具体来源的情况下(WBCSD/WRI 2004, 2011;ISO 2018a),或者因为它们出现在关于基于市场的会计要求的讨论中。例如,目前的范围2指南指出,“合同文书应来自与报告实体用电量合理相关的地区”(世界资源研究所2015年,第65页),学术文献中的研究也强调了这一特征(Hufen 2017;Robinson and Sullivan, 2022)。这表明,来源于属性的活动和报告实体之间的物理接近或连接与价值链清单的准确性相关。在“因果关系”(有时被称为“附加性”)的情况下,缺乏这一特征被认为是基于市场的索赔不准确的原因之一(Brander等人,2018a;Bj?rn et al. 2022),尽管目前的范围2指南本身明确认为因果关系对于基于市场的会计是不必要的。这表明,探索因果关系与价值链清单准确性的相关性是很重要的。

本文中使用的第二种方法可以被描述为“规范方法开发”,即提出企业温室气体清单应如何进行的说明性规则(Brander 2022b)。拟议的规则基于确定的准确企业温室气体价值链清单的隐含原则,以及进一步的考虑,例如与归因清单的基本特征的一致性(Brander 2022a)。拟议规则的基本原理和解释是在规则本身的正式说明之后提供的。这些规则是使用温室气体议定书和ISO标准中使用的术语制定的,以便传达这些解决方案在温室气体核算标准中的外观。“Shall”表示要求,“should”表示建议,“may”表示许可,“can”表示可能性或能力(ISO 2022)。

分析分为两个部分。第3.1节探讨了准确的价值链库存的现有隐含原则或条件。第3.2节列出了采用市场会计的两种可能的解决方案。

似乎有一个公认的原则,如果一个排放源在公司的价值链中被实际使用,那么公司应该在其价值链清单中报告该特定源的排放(Ekvall和andreae 2006;WBCSD / WRI 2011 b)。例如,如果A公司实际使用有机棉作为其价值链的材料输入,并且报告其实际使用的特定棉花的生命周期的排放量,则通常认为这是对排放量的准确陈述。

在与市场会计相关的进一步探讨这一原则时,在下面的思想实验中,A公司使用飞机进行商务旅行,但支付B公司使用视频会议(而不是飞行)的费用,并同意一项合同安排,即A公司报告视频会议的排放量,B公司报告飞行的排放量。尽管没有重复计算排放量,但这似乎并不能准确反映两家公司的排放量,因为众所周知,A公司没有实际使用视频会议,而B公司也没有实际使用飞机。

原则1:如果有可能确定在报告实体的价值链中实际使用的特定来源,则报告实体应报告该特定来源的排放。

原则2:没有重复计算的排放分配不足以实现准确的价值链清单。

如果无法追踪报告实体实际使用的具体来源,则通常使用平均来源,基于可能进行物理可追溯的最分类的来源池(WBCSD/WRI 2011a;ISO 2020)。例如,如果A公司无法追踪其使用的钢铁的具体来源,但有可能追踪到其使用的钢铁来自某个供应地区,那么,在没有其他信息的情况下,应该使用该地区生产的钢铁的平均排放量,而不是更汇总的或全球平均排放量。如果A公司使用全球平均值而不是更细分的平均值来报告其排放量,一般来说,这将被认为是对其排放量的不准确陈述。

在与市场会计相关的情况下,进一步探索这一原则,下面的思想实验考虑了报告主体从实际服务于报告主体的活动池之外购买属性的情况。公司A从分销欧洲生产的水泥的供应中心购买水泥,并且公司还从该物理活动池之外的来源购买排放属性,例如美国生产的低碳水泥的属性。脚注2:报告在美国生产的排放量通常不会被视为A公司价值链排放的准确说明,因为A公司不可能实际使用来自美国的水泥。作为这个思想实验的延伸,如果购买排放属性导致了美国低碳水泥产量的增加,那么声称使用了美国低碳水泥的说法仍然不准确,因为从物理上讲,a公司不可能使用美国水泥。

原则3:如果不可能追踪实际使用的特定源,那么,在缺乏报告特定源排放的替代基础的情况下,应使用可能对其进行实际可追溯的最分类源库的平均值。

原则4:使用不可能实际为报告实体服务的源的排放率将被视为不准确。

下面的思想实验探讨了这样一种情况,即没有对特定源的可追溯性,尽管有对更广泛的活动池的可追溯性,并且公司从物理活动池内的源购买排放属性。A公司生产的纸制品在其使用寿命结束时被处理,并且无法追踪它们是否被回收,焚烧或填埋。A公司从产品处置区域内的回收设施购买排放属性,对于本思想实验而言,购买排放属性并不会增加发生的回收量。如果A公司报告其所有产品都被回收利用,并在其价值链库存中使用排放率进行回收利用,则通常不认为这是对价值链排放的准确描述。这似乎是因为公司与所声称的特定排放率之间没有物理或替代因果关系(因为公司从回收设施购买排放属性的行为并未导致回收量的变化)。

原则5:在与所声称的特定排放率缺乏物理或其他因果关系的情况下,对物理活动池内的特定源使用排放属性是不准确的。

在下面的思想实验中,没有对特定源的可追溯性,但对聚合活动池具有物理可追溯性,并且报告实体与活动池内的特定排放率之间也存在因果关系。A公司从一个供应中心购买咖啡豆,不可能追踪到A公司实际使用的咖啡豆到特定的咖啡农场。A公司与一个特定的农场合作,该农场为供应中心提供遮荫树,并增加农场的碳封存。脚注3在这个思想实验中,如果没有A公司的干预,就不会种植遮荫树。如果A公司报告了它帮助实现的封存率,这可以被认为是A公司价值链移除的准确反映,因为与活动池存在物理连接,并且与所声称的特定比率存在因果关系。

然而,重要的是要注意,规范和原则往往表现出不同程度的接受程度,似乎基于直接物理使用的主张比基于其他因果关系的主张(如上面的例子中的参与)更广泛地被接受。温室气体清单的一些利益攸关方和使用者可能不认为替代因果关系是使用特定排放率的充分依据。

原则6:如果只能对共享活动池进行物理溯源,如果报告实体与特定排放率之间存在因果关系,则可以接受在该活动池中使用特定排放率作为报告实体价值链排放的准确反映。

基于上述分析,本文提出了两种可能的市场化会计解决方案。提供了每个解决方案的正式规范规范,然后是对解决方案的解释。

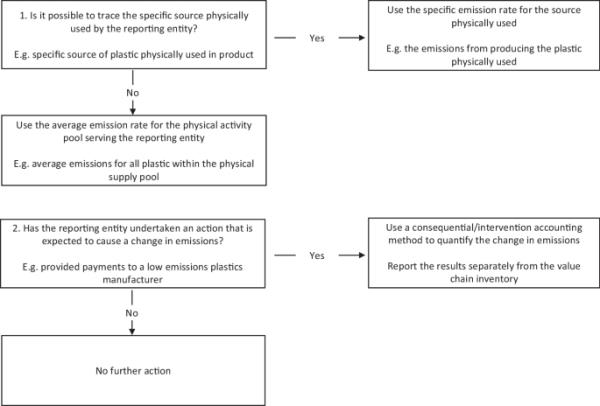

3.2.1之上解决方案1:物理归因与单独的干预报告

1.

如果可以追溯物理上使用的特定源,则报告实体应报告该源的排放。当无法对特定来源进行物理追溯时,应使用为报告实体提供物理服务的活动池中来源的平均值。

2.

报告实体造成的排放的任何变化应使用相应/干预会计方法进行计算,并应与价值链清单分开报告。

图1提供了解决方案1作为决策树的表示,框1提供了解决方案1和解决方案2的工作示例。

图1

实现解决方案1的决策树

解决方案1本质上是不允许使用基于市场的会计方法,而是在清单中使用“基于位置的”会计方法(WRI 2015),并使用相应的会计方法单独报告由报告实体的行为引起的排放变化。

活动池的概念,即“可能实际服务于报告实体的一组排放源”,以及“应使用实际服务于报告实体的活动池内排放源的平均值”的要求,意味着应该使用暂时和地理上明确的平均费率。例如,为报告实体服务的电网的每小时或更长时间的颗粒平均电力排放因子(footnote 4)应该使用,如果这些是可用的。目前用于范围2报告的基于位置的方法指南(WRI 2015)与解决方案1的第1段大致一致,但它允许(但不要求)比年平均因素更高的时间粒度。

解决方案1第2段中提到的后果/干预核算方法是旨在量化干预引起的全系统排放总变化的方法(Ekvall和Weidema 2004;WRI 2014)。这类方法的例子有:结果性LCA (Ekvall and Weidema 2004;Weidema et al. 2009),项目级会计(WBCSD/WRI 2005;ISO 2019)和政策级会计(WRI 2014)。这些方法侧重于识别干预引起的边际变化,通常包括市场介导的影响,这些影响发生在进行干预的实体的物理价值链之外(Brander 2016)。

解决办法1第2段的目的是提供关于报告实体采取的干预措施所造成的全系统排放变化的资料。例如,如果报告实体从可再生能源发电机购买证书,并且这样做导致可再生能源发电量的增加,那么可以使用相应/干预会计方法来计算和报告所实现的排放量减少。排放的任何变化可以在报告实体的价值链内部或外部,可以是积极的或消极的变化(即排放量增加或减少)。

非常重要的是要强调,任何相应分析的结果(根据解决方案1,第2段)必须与价值链清单分开报告。价值链清单是一种归因形式的会计(Brander and Ascui, 2016),归因值和相应值不应结合在一起,因为其结果既不是排放清单,也不是对干预引起的全系统变化的评估(sandsamain and Karlstr?m, 2007)。

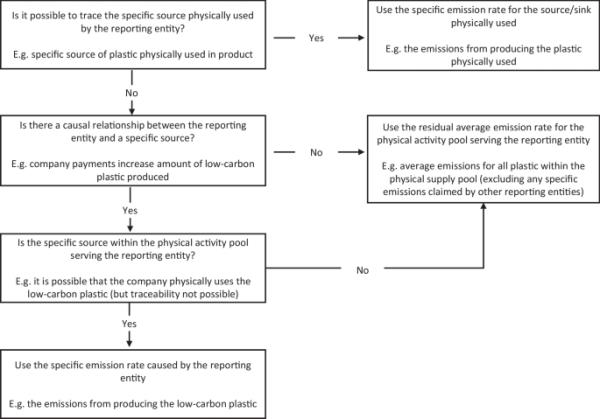

3.2.2 解决方案二:市场经济用因果关系核算

1.

如果可以追溯物理上使用的特定源,则报告实体应报告该源的排放。

2.

如果在报告实体的价值链中无法追溯实际使用的特定来源,则可以在以下条件下报告与特定来源相关的排放率:

(a)

特定源是为报告实体提供物理服务的活动池的一部分。

(b)

报告实体与所声称的排放率之间存在因果关系,因此,如果没有报告实体的行动,排放率就不会发生。

(c)

应用特定排放率的活动数据量不得超过报告实体在有关特定来源造成的产出或功能水平。

(d)

报告实体对排放率有独特的使用方法,这样其他报告实体就不会在同一报告类别内报告相同的排放率。脚注5

3.

如果报告实体导致在活动池中存在一个新源,那么它应该使用该源的特定排放率。

4.

如果报告实体导致活动池内现有污染源发生变化,则排放率应采用以下方法计算:

(a)

如果干预前的排放率低于平均排放率,则使用脚注6中的下式:

(1)

其中SRC为造成的特定排放率;

AR是活动池的平均排放率,

PR为特定源的干预前排放率,

IR是特定源的干预发射率。

(b)

如果干预前的排放率高于平均排放率,则报告实体应对特定源使用干预排放率,或对活动池使用平均排放率。

5.

所有使用活动池且未声明特定排放率的报告实体应使用活动池的剩余平均排放率,调整后该排放率不包括任何声明的特定排放。

图2提供了作为决策树的解决方案2的表示,框1提供了解决方案1和2的工作示例。

图2

实现解决方案2的决策树

解决方案2符合第3.1节中确定的原则6。也就是说,如果对共享活动池的物理可追溯性是唯一可能的,那么如果报告实体与特定排放率之间存在因果关系,那么在该排放率池中使用特定排放率可以被接受为报告实体价值链排放率的准确反映。

公式1确保报告实体只能报告他们造成的排放率,而不能选择已经低于平均排放量(或高于平均清除量)的特定源,并通过进行微小的额外改进来声称完全排放/清除率。

例如,如果供应咖啡豆的活动池的平均排放量为1 kgCO2/单位,而特定农场的干预前排放率为0.8 kgCO2/单位,该特定农场的干预排放率为0.7 kgCO2/单位,则报告实体只能声称特定排放率为0.9 kgCO2/单位(1?(0.8?0.7)=0.9 kgCO2/单位)。这表示报告实体与之有因果关系的比率。

值得注意的是,虽然Eq. 1涉及计算基线(干预前情景)和干预情景之间的变化,但这并不违反归因清单应仅计算物理流量而不应包括避免的物理流量值的原则(Ekvall和andreae 2006;brand and Wylie 2011;brand

等人,2021)。公式1的输出是一个排放率,而不是一个避免排放的值。

解决方案2第4b段确保所声称的排放率不低于活动池内任何来源的最低排放率,且不低于零并变为负数。例如,如果没有第4b段,如果平均排放率为1 kgCO2/单位,干预前排放率为2 kgCO2/单位,干预排放率为0.5 kgCO2/单位,则特定排放率将为- 0.5(这在物理上是不可能的排放率)。解决方案2的目的是确定与报告实体有物理联系和因果关系的排放率,低于现有排放率或低于零的排放率不是可能的排放率。

活动池的概念和“特定来源是实际为报告实体服务的活动池的一部分”的要求(解决方案2第2a段)需要报告实体的价值链活动与所声称的特定排放率之间的实际可交付性和时间匹配。例如,不可能将夏季发电的属性证书用于冬季发生的用电量,因为这一代不可能满足这种用电量。类似地,也不可能将冰岛发电的属性证书用于西班牙的用电量,因为这一代不可能为西班牙的用电量服务。

“应用特定排放率的活动数据量不得超过报告实体在有关特定来源上的产出或功能水平”的要求(解决方案2第2c段)意味着,以特定排放率报告的排放量必须与报告实体在该排放率下造成的活动量相匹配。例如,不可能产生1兆瓦时的可再生能源发电,并将相关的特定排放率应用于1000兆瓦时的用电量。

制造公司购买塑料颗粒,这些塑料颗粒来自供应中心,并且不可能将物理使用的塑料颗粒追溯到供应池中的特定供应商。供应池颗粒的平均排放量为6 kgCO2/kg颗粒。制造商与供应池中的一个颗粒生产商合作,并为生产颗粒的工厂的升级和提高能源效率提供资金。干预前排放量为7 kgCO2/kg颗粒,干预后排放量为5 kgCO2/kg颗粒。制粒机每年生产5万吨颗粒,提高的效率适用于总产量。制造公司使用25000吨/年。这些信息总结如下。

Des但又

价值

单位

供应池颗粒的平均排放量

6

kgCO2 /公斤颗粒

特定生产商干预前的排放

7

kgCO2 /公斤颗粒

特定生产商干预后的排放

5

kgCO2 /公斤颗粒

特定颗粒生产商的年产量

50000年

T颗粒/年

制造商每年采购

25,000

T颗粒/年

解决方案一:生产企业按平均排放系数6 kgCO2/kg颗粒计算,采购颗粒的实际排放量为150 tCO2 (25,000 × 6/1000=150)。制造公司还将使用相应的会计方法单独报告其干预造成的排放总变化,即- 100吨二氧化碳(50,000 ×(5 - 7)/1000=- 100)。

方案二:生产企业采用5 kgCO2/kg颗粒的排放系数,采购颗粒的实际排放量为125 tCO2 (25,000 × 5/1000=125)。这是制造公司具有物理连通性和因果关系的比率。

摘要

1 介绍

2 方法

3.结果

4 讨论

5 结论

数据可用性声明

笔记

参考文献

致谢

作者信息

道德声明

搜索

导航

#####

解决方案1的一个优点(特别是第2段的要求)是,它解决了归因清单更广泛的局限性,特别是归因清单不能反映报告实体行为造成的排放总变化(无论是正面的还是负面的)的局限性(Plevin et al. 2014;Brander等人,2019;打烙印):2022

示例1:电力需求侧管理避免了本应用于满足边际需求单位的边际发电技术,并且在相应方法中使用边际排放因子传达了这种排放变化(Regett et al. 2018)。

例2:由产品或服务引起的避免排放,例如电信服务避免商务旅行(Bieser et al. 2023),没有反映在提供产品或服务的公司的范围1、2和3清单中,单独报告避免排放将传达这一信息。

例3:公司可能造成间接或市场介导的影响,例如发生在公司库存边界之外的间接土地利用变化(WBCSD/WRI 2022b)。单独报告全系统排放变化将传达关于这些间接或市场介导影响的信息。

解决方案1(第2段)的另一个优点是,它与《温室气体议定书》《企业会计和报告准则》内的现有指南大致一致。该标准指出,“在准确性更为重要的情况下[即为了了解由公司行为引起的排放变化],使用项目量化方法对实际减少量进行更详细的评估可能是合适的”(WBCSD/WRI 2004,第59页)。该标准还指出,“这些减少[在清单边界之外避免的排放]可以单独量化,例如使用温室气体协议项目量化标准,并在公司的公共温室气体报告中作为可选信息进行报告”(WBCSD/WRI 2004,第61页)。解决方案1,第2段,也与碳中和指南中的“B支柱”概念一致,该概念涉及“减少他人的排放”(Carbone4 2020)。然而,值得注意的是,解决方案1第2段超越了《温室气体议定书》和《碳4指南》,建议报告实体应报告其行动造成的排放量增加和减少情况。

解决方案1的一个缺点是,一些现有的目标设定实践和计划,如基于科学的目标倡议(SBTi 2021),侧重于减少清单边界内的排放,而往往不承认或激励清单边界以外的减排(即目前对解决方案1第2段所要求的信息采取行动的激励有限)。这可以通过披露或目标设定计划来解决,这些计划更多地关注由公司活动引起的全系统排放变化,就像碳4指南(Carbone4 2020)中的“B支柱”一样。

解决方案1的另一个缺点是,对全系统的排放变化进行量化可能很复杂,并且涉及建模选择,这些选择可能被报告公司操纵,以夸大它们造成的减少(或低估任何全系统的排放增加)。例如,间接/干预方法涉及相对于假设基线的量化变化,而适当基线的选择通常可以解释或操纵(games et al. 2016)。缓解这一问题的一项行动是要求对量化工作中使用的假设和证据进行透明的报告。

解决方案2的一个优势是,它与现有的模式保持一致,即主要将目标设定集中在价值链内的排放上(SBTi 2021)。另一个优势是,它可以支持基于市场的工具的发展,这些工具真正产生了它们所传达的属性(2021年黄金标准)。

解决办法2的一个缺点是,可能难以对因果关系实施强有力的检验,即证明如果没有报告实体的行动,就不会发生特定的排放率,特别是因为报告实体将有操纵这种检验的动机(Greiner和Michaelowa, 2003年)。这类似于上述解决方案1中相应/干预会计的问题,即难以证明假设基线。如上所述,通过要求对所使用的假设和证据进行透明的报告,可以在一定程度上缓解这一问题。

解决方案2的另一个潜在的挑战是需要精确定义什么是“新源”为了operationalise要求“如果报告实体活动池中导致一个新的源存在,它应该使用特定源的发射率(段3)。例如,它可能很难确定改造或重新提供动力在现有网站构成一个完全新源或改变现有的来源。

解决方案2的另一个缺点是,它可能阻碍改进的可追溯性;也就是说,为了继续使用基于市场的会计,即使可追溯性在技术上是可行的,也会有在共享活动池中保持不可追溯性的动机。

解决方案2的另一个限制是,它没有解决未显示由报告实体引起的清单边界以外的排放变化的问题,包括正面和负面变化。这意味着,除了解决办法2之外,还需要进一步提出报告要求,类似于解决办法1的第2段。

解决方案2的另一个缺点是,为了避免重复计算,它需要计算剩余平均排放率。这将需要管理一个过程,以跟踪特定的排放率索赔,并计算和公布剩余平均率(Holzapfel et al. 2023)。

将第3.1节中确定的六项原则应用于现行的基于市场的会计的范围2指南表明,该指南在两个方面与这些原则相抵触。首先,该指南允许使用不可能为报告实体提供物理服务的来源的属性(即违反“原则3”),正如Robinson和Sullivan(2022)在美国的案例中所指出的那样。其次,目前的范围2指南允许使用特定排放源的属性,例如风力发电场,即使没有物理或因果关系作为使用特定排放率的基础(即与“原则5”相反)。在这两种情况下,最终的温室气体账户通常不会被认为是报告公司价值链排放的准确反映。值得注意的是,目前的范围2指南通过要求唯一的属性所有权和对未被能源属性证书覆盖的任何购电使用剩余电网混合排放系数来避免重复计算排放属性(WRI 2015)。然而,根据“原则2”,没有重复计算的排放分配不足以实现准确的价值链清单。

目前的第2范围指南违反了关于准确温室气体账户构成的现有规范,这一点也得到了许多出版物的证明,这些出版物质疑当前第2范围基于市场的会计实践的准确性,包括媒体文章(Politiken 2020, 2022;金融时报2021;华尔街日报2022),评论(Corradi 2018;Gowdy 2018),市场分析师报告(Lazard Asset Management 2020;标准普尔全球2021;彭博社2022;康沃尔洞察2023),和学术文章(布兰德,吉伦沃特和阿斯崔2018a, b;Monyei and Jenkins 2018;Bj?rn et al. 2022)。

在为当前基于市场的会计实践辩护时,一些支持者认为,排放属性的法律地位意味着基于市场的会计是准确的,因为属性的所有者在法律上有权基于该属性提出索赔。例如,在美国,可再生能源证书传达了声称使用可再生能源的权利,即使该属性的所有者在物理上不可能使用可再生能源(Jones et al. 2015,2023)。然而,构成准确权利要求的规范或原则似乎与提出权利要求的法律权利无关。例如,如上所述,欧盟的《可再生能源指令》允许成员国报告,为符合法律规定,“向道路车辆供应的可再生能源是其能源含量的四倍”(欧盟委员会2018年,第127页)。然而,这并不意味着可再生能源的能量含量实际上是其自身的四倍,这在物理上是不可能的。

针对《温室气体议定书》最近就其范围2指南(《温室气体议定书2023》)进行的磋商,还有另外两个突出的提案,下面根据本文确定的六项原则对这些提案进行简要分析。其中一项建议来自排放第一伙伴关系(EFP),该伙伴关系建议计算基于电力消耗乘以边际排放因子的“诱导”排放数字,以及基于购买能源属性证书(EACs)乘以边际排放因子的“避免”排放数字(He等人,2021;排放第一伙伴关系2023年)。然后从“诱导”的数字中减去“避免”的数字,得到一个整体范围2的结果。虽然这种方法在激励减少排放的行动方面可能有优点,但它似乎与准确的价值链清单原则不一致。该提案允许使用不可能为报告实体提供实际服务的来源的环境影响评估,即来自活动池以外的环境影响评估,这违反了原则4(“为不可能为报告实体提供实际服务的来源使用排放率将被视为不准确”)。此外,目前尚不清楚EFP提案是否包括对EACs使用的任何因果关系要求,缺乏因果关系将违反原则5(“在没有物理或其他因果关系的情况下,对物理活动池内的特定源使用排放属性是不准确的”)。缺乏因果关系要求也会破坏EFP所宣称的激励减排行动的目标。

提交给《温室气体议定书》范围2磋商的第二个备选方案来自谷歌。该提案建议对eac的使用引入限制,使它们在地理上和时间上与消费相匹配(Google 2023)。因此,这一建议与本文的解决方案2相似,因为所声称的排放率将限于为报告实体服务的活动池内的来源。然而,谷歌的提案不包括因果关系要求,因此违反了原则5。通过地理和时间匹配来限制合格的EACs的可用性可能会提高证书的价格,从而增加报告实体与所声称的排放量之间存在因果关系的可能性(IEA 2022)。然而,在没有明确的因果关系要求的情况下,根据谷歌的提议,不准确的索赔将是允许的。

最后需要注意的一点是,尽管本文关注的是企业温室气体清单,但所确定的原则同样适用于产品层面的温室气体足迹,也适用于更广泛的归因生命周期评估,即适用于任何影响类别,而不仅仅是温室气体排放。事实上,基于市场的会计的不准确性出现在生命周期库存阶段,该阶段旨在对产品生命周期中进出流程的材料和能源进行库存(ISO 2020)。例如,如果在产品的生命周期内没有实际使用可再生电力,那么无论是否购买基于市场的工具,如果生命周期库存包括可再生电力,则将不被视为准确。这意味着ISO 14067 (ISO 2018a)和PEF指南(欧盟委员会2012)中基于市场的会计要求将产生不被视为准确的结果,这些标准应尽早修订。

为了为市场会计未来的辩论提供信息,本文使用思想实验来确定准确的价值链库存的以下六个原则:

1.

如果有可能确定在报告实体的价值链中实际使用的特定来源,则报告实体应报告该特定来源的排放。

2.

没有重复计算的排放分配不足以实现准确的价值链清单。

3.

如果不可能追踪实际使用的特定源,那么,在缺乏报告特定源排放的替代基础的情况下,应使用可能对其进行实际可追溯的最分类源库的平均值。

4.

使用不可能实际为报告实体服务的源的排放率将被视为不准确。

5.

在与所声称的特定排放率缺乏物理或其他因果关系的情况下,对物理活动池内的特定源使用排放属性是不准确的。

6.

如果只能对共享的活动池进行物理溯源,则如果报告实体与特定排放率之间存在因果关系,则可以接受在该活动池中使用特定排放率作为报告实体价值链排放率的准确反映。

基于这些原则,我们提出了两种可能的市场化会计解决方案。首先是取消使用基于市场的会计方法,取而代之的是要求报告实体使用相应/干预会计方法披露其行为造成的任何排放变化。二是允许以市场为基础的会计,但要有物理联系和因果关系约束(并使用剩余平均因子以避免重复计算)。值得强调的是,拟议的解决方案为基于市场的会计提供了一致的方法;同样适用于范围1、2和3;并同样适用于其他形式的环境盘存会计,例如LCA。

作为最后的总结,我们认识到,基于市场的会计核算的部分动机是为环境属性创造市场,这反过来可能会支持减排。然而,如果意图是创建准确的价值链排放清单,则必须反映物理和因果现实。如上所述,库存对于使实体对其价值链排放负责等目的非常有用,但它们并未显示库存边界之外发生的变化(Brander et al. 2019)。除清单报告外,我们建议采用替代方法报告由公司行为引起的全系统排放变化,并单独报告这些信息。

下载原文档:https://link.springer.com/content/pdf/10.1007/s11367-023-02203-8.pdf