一个坏消息,一个好消息。

坏消息是:蔚来去年又亏了两百多亿,站到悬崖边。

好消息是,亏的很多是中东土豪的钱...

是的,昨晚,蔚来汽车发布了2023年全年财报。

李斌估计笑不出来了。

很吓人,蔚来单单去年,净亏损已经超过200个亿。

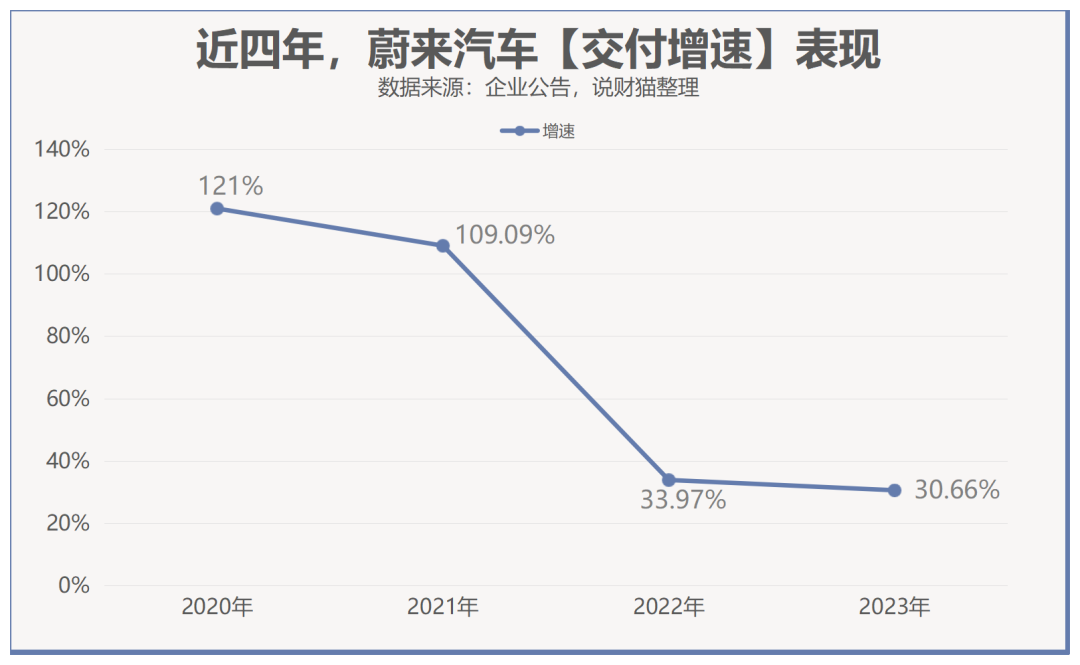

同时,蔚来的汽车交付增速,也告别了高增长,连续3年交付增速下滑,最近这两年的增速仅为30%左右。

增长上不来,饼也不好画了啊。

毕竟,新能源汽车的竞争何其激烈。

早在2年前,蔚来创始人李斌,曾在一场电话会议中放下豪言:

"蔚来预计在2023年第四季度盈亏平衡,在2024年实现年度盈利。"

就最新的业绩来看,别说盈利,少亏都算赢了?

最近,网上传出蔚来第二品牌(阿尔卑斯)首款新车,伪装测试谍照。后风挡玻璃上贴了“比毛豆Y更棒”的标语。

对此,李斌最新回应:第二季度发布第二品牌,第三季度发布第一款车,并在第四季度开启车辆交付。

蔚来的高端局,终究还是撑不下去。

李斌称这款车将和Model Y直接竞争,成本将比特斯拉低10%左右,这给蔚来很好的定价空间。

此番“张嘴就来”的言论,引起网友的不适,并直言:抛开产量谈成本,你是不是傻?

蔚来的新车会如何?我们持续关注。

话又说回来,翻旧账的时候到了。

去年发布会吹得很牛的蔚来手机,已经过去167天了,还搞不搞了?

从股权架构来看,蔚来,或许已经成为一家外资公司了。

"外企"蔚来

蔚来,已经不是那个"蔚来"。

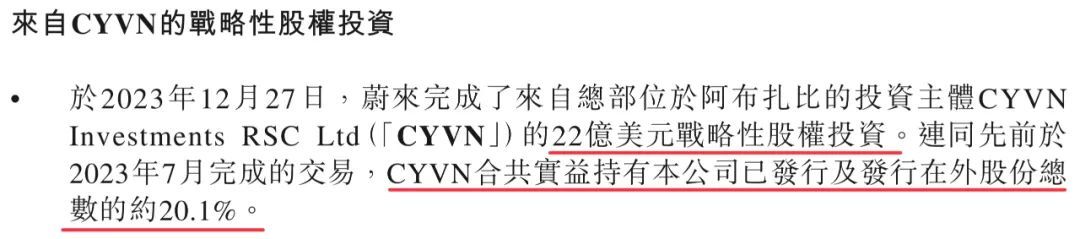

去年年底,蔚来成功从中东土豪身上,拿到了22亿美金的战略股权投资。

22亿美金,也就是158亿人民币。

能拉到这笔投资,说明李斌还是有两下子的。只可惜这钱,还不够抵消蔚来去年的净亏损。

蔚来在最新的财报中称:"CYVN合共实益持有本公司已发行及发行在外股份总数的20.1%。"

财报的画外音是,蔚来最大股东,已变成中东土豪了。

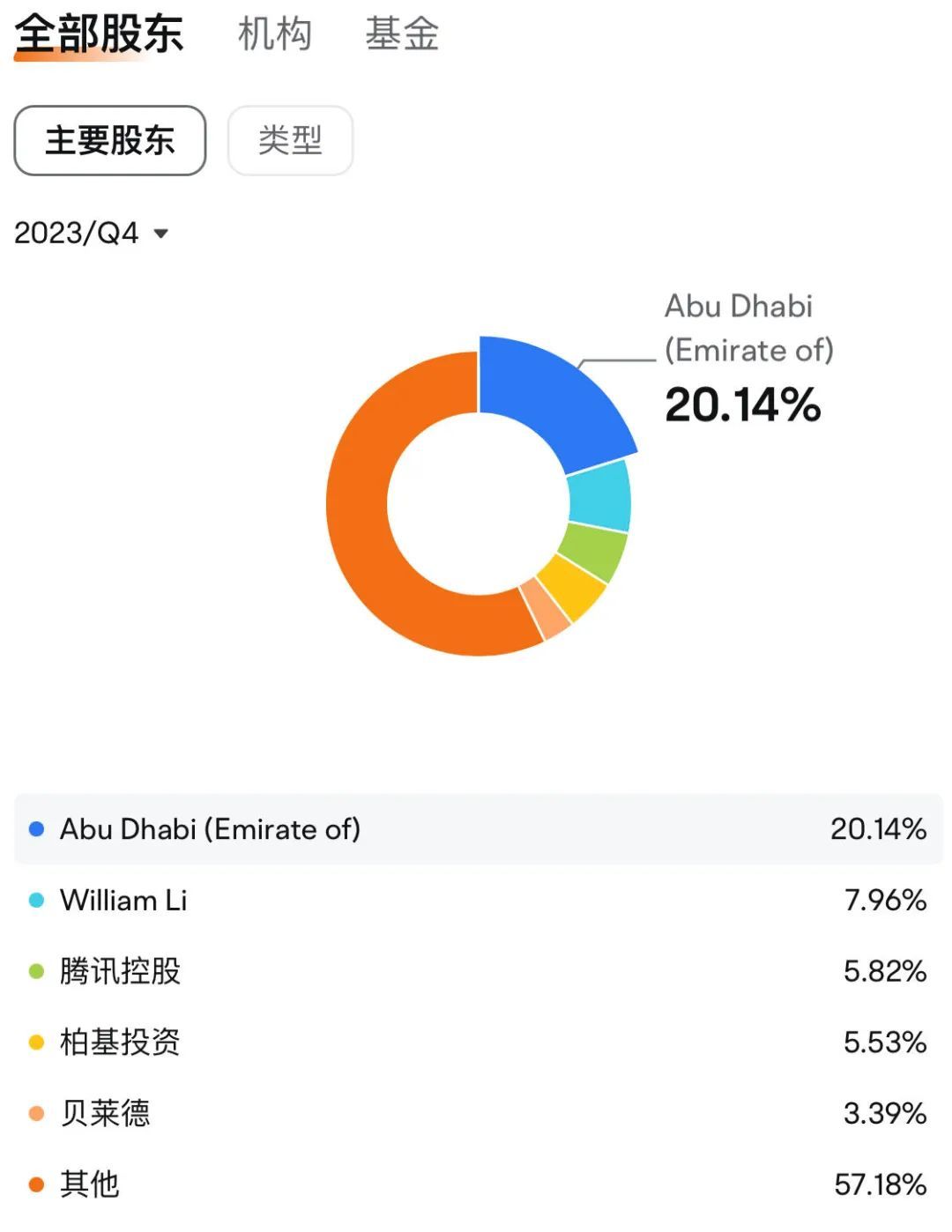

在股东架构里面,李斌(William Li)的股权仅有7.96%,二股东。

中东土豪坐上蔚来第一大股东之位,还安插了自己人在董事会。

上个月,CYVN的首席投资官,成为蔚来的新董事成员。

从股东架构层面看,蔚来汽车已经是一家"表面民企,实际外企"的公司。

对此,李斌曾对外回应称,自己早就不是经济意义上的第一大股东。

但因为有超级投票权,李斌的投票权仍保持最多。

在股东投票层面,变化很小。

去年净亏损超200亿

蔚来这份业绩,不知道会不会吓到中东的金主爸爸。

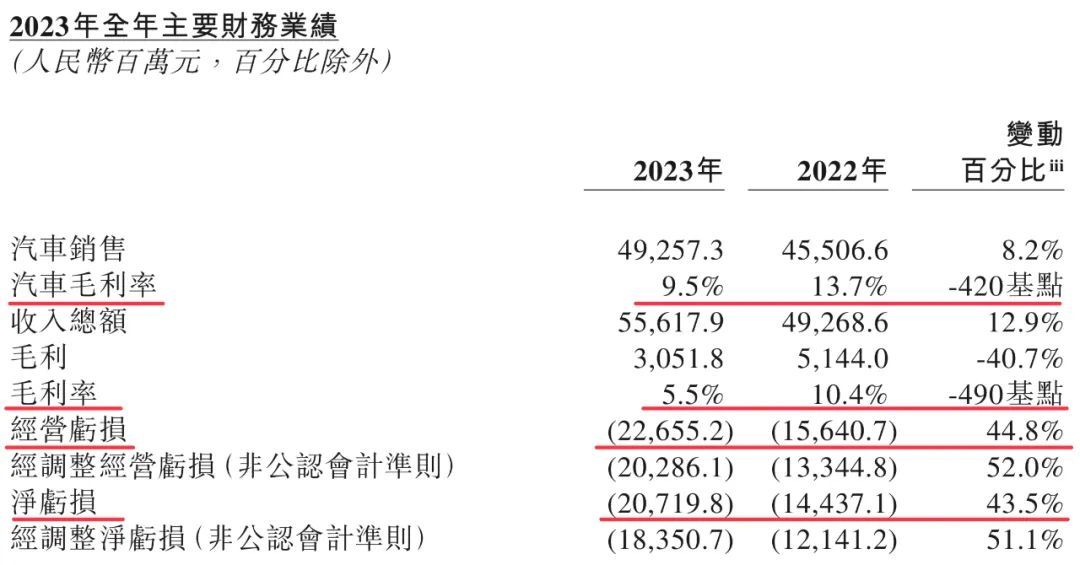

2023全年,蔚来汽车交付16万辆,全年总收入556.18亿。

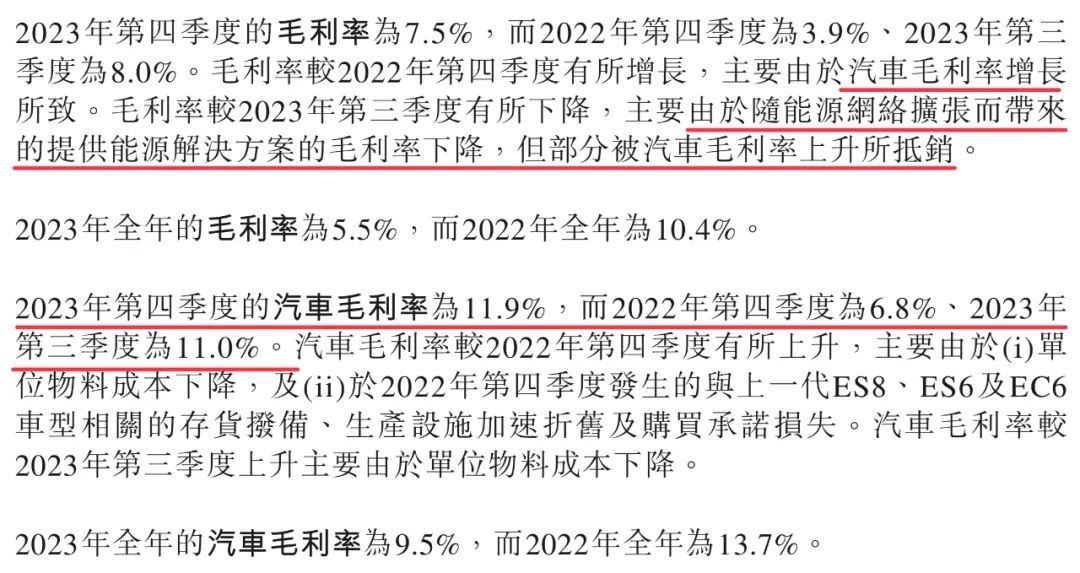

但蔚来汽车的毛利率暴跌,汽车毛利率为9.5%,整体毛利率为5.5%,分别下跌4.2%和4.9%,接近腰斩。

原因有两个:一个是去年上半年价格战,称“永远不会降价”的蔚来,也搞了一波促销,降价带来的毛利率下滑;

另一个是,换电服务的毛利率,仍然拖后腿。

单独看四季度的毛利率表现也可以发现,Q4的整体毛利率7.5%,但环比有所下滑。

蔚来称:由于能源网络扩张而带来的提供能源解决方案的毛利率下降。这里说的,其实就是换电业务毛利率低的问题。

而蔚来去年Q4的汽车毛利率稍微有好转,原因是单位物料成本下降。

但扣除三费开支后,蔚来汽车不仅没有利润,亏损的黑洞还越来越大。

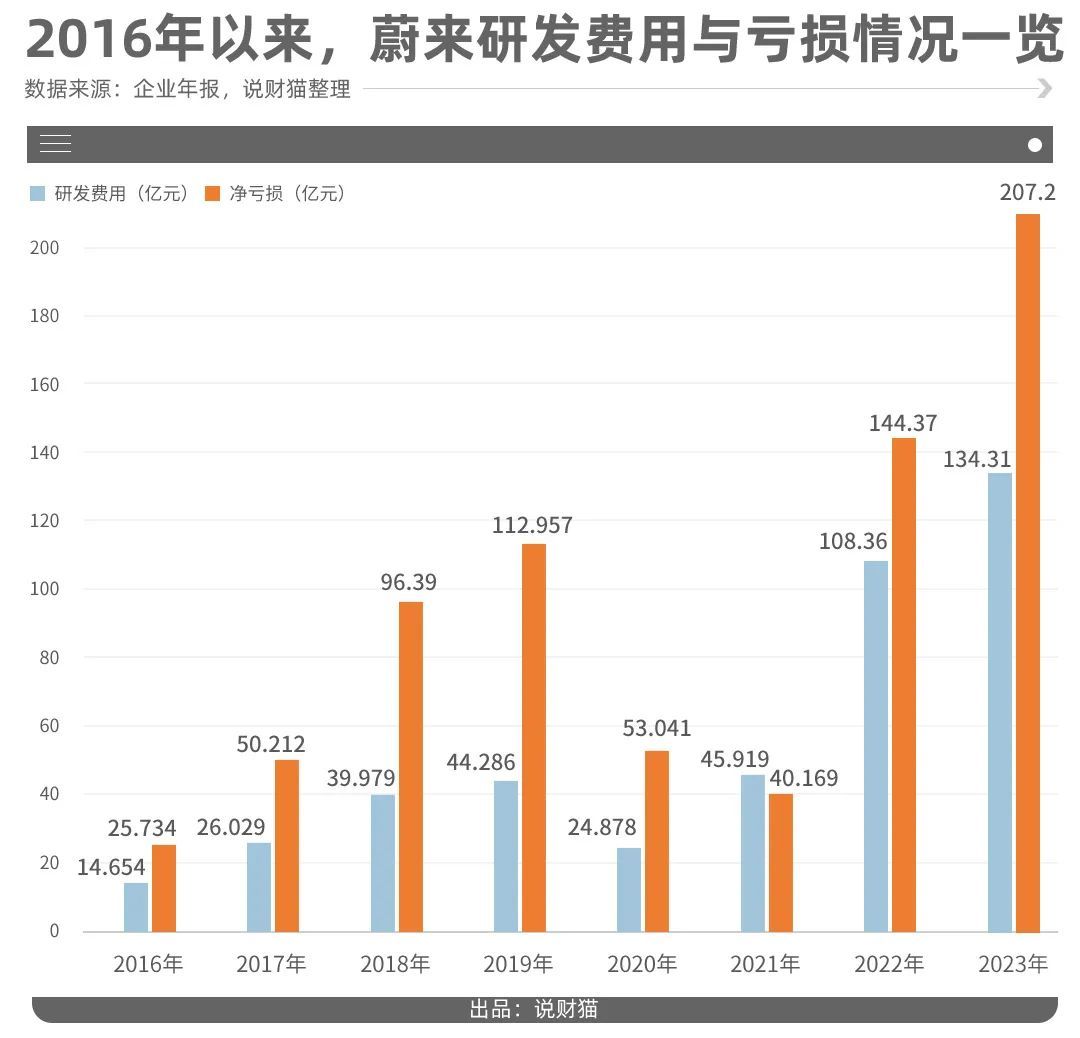

2023年,蔚来亏损继续创新高,净亏损达到207.2亿,远超同期。

相当于,蔚来每卖一辆车,要亏掉13万,亏麻了呀。

还妄想着今年能够盈利?开国际玩笑吧。

到去年底,蔚来的现金及现金等价物、受限制现金、短期投资及长期定期存款,为人民币573亿元。

不过,欠供应商啥的钱,应付贸易款及应付票据,就有297.66亿。

再加上,一年要亏200亿~~

能撑多久,还真的不知道

净亏损如此巨大的原因,很关键的一点是:研发费用。

2023年,蔚来的研发费用也创历年新高,达到134亿元。

又是做手机(NIO Phone),又是自研搞芯片(激光雷达主控芯片“杨戳”),恐怕是多少钱都不够花。

这蔚来手机官宣160多天过去了,也没见上市卖;芯片前期投入巨大,能盈利都难。

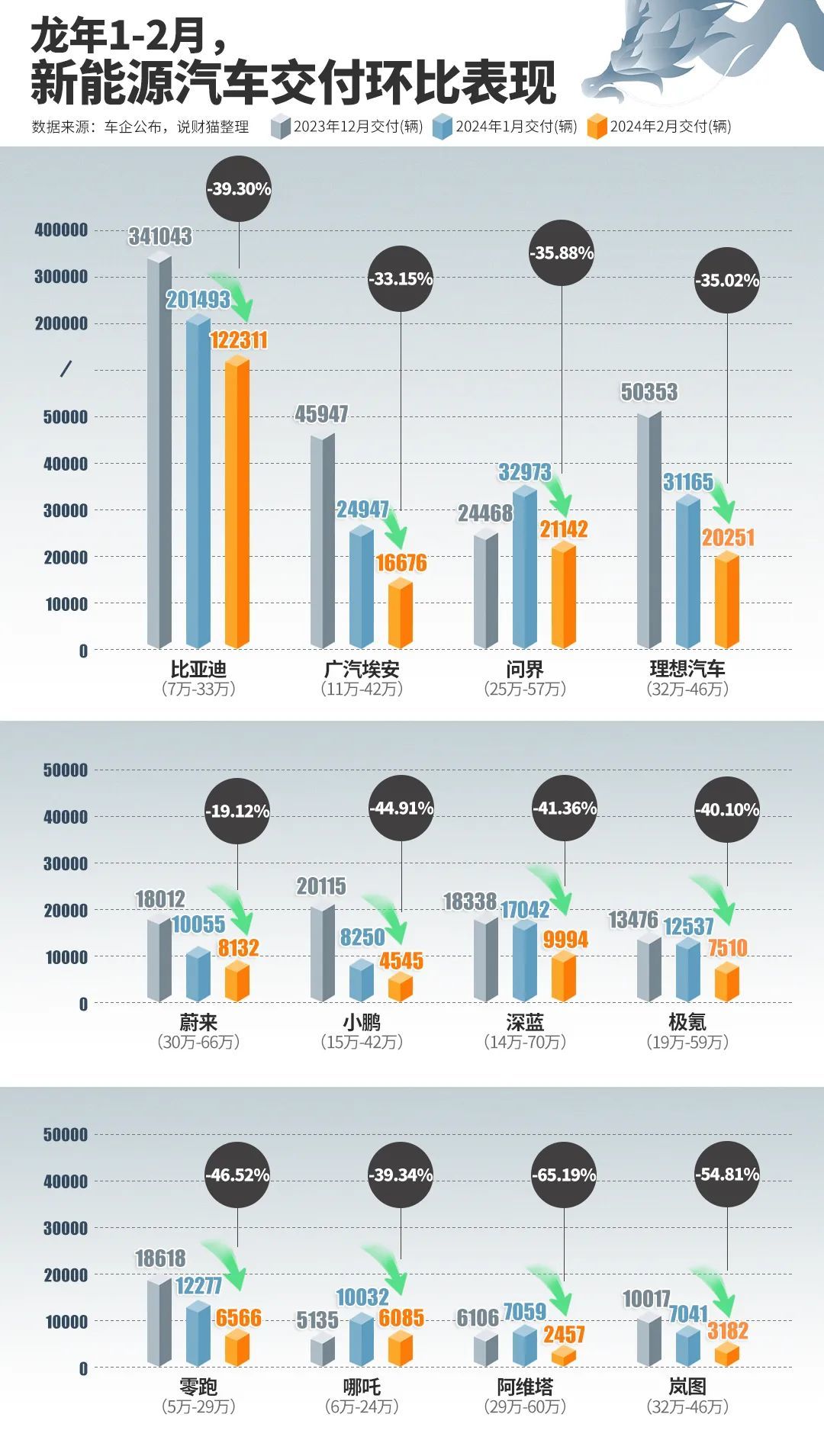

更加惨的是,新能源汽车的市场,开年就开始各种崩,各种卷价格。

今年1月、2月,大部份新能源车企的交付表现都是"二连跌"。(当然有春节月因素)

蔚来今年2月交付8132辆,环比下跌19%,还不如深蓝汽车。

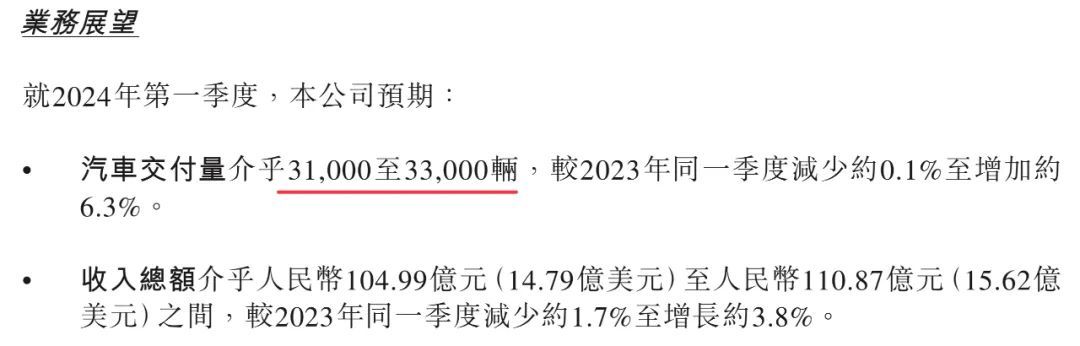

在财报中,蔚来称,预计今年一季度汽车交付3.1万至3.3万辆。然而,蔚来1-2月累积交付只有18187辆。

以前的“蔚小理”,理想已经赚钱了,后面来的极氪、问界,也冲得很凶。

恍惚间,蔚来似乎掉队了。

业绩公布之后,蔚来港股、美股的股价均下挫,在低位徘徊,看起来,资本市场也开始不相信它了。